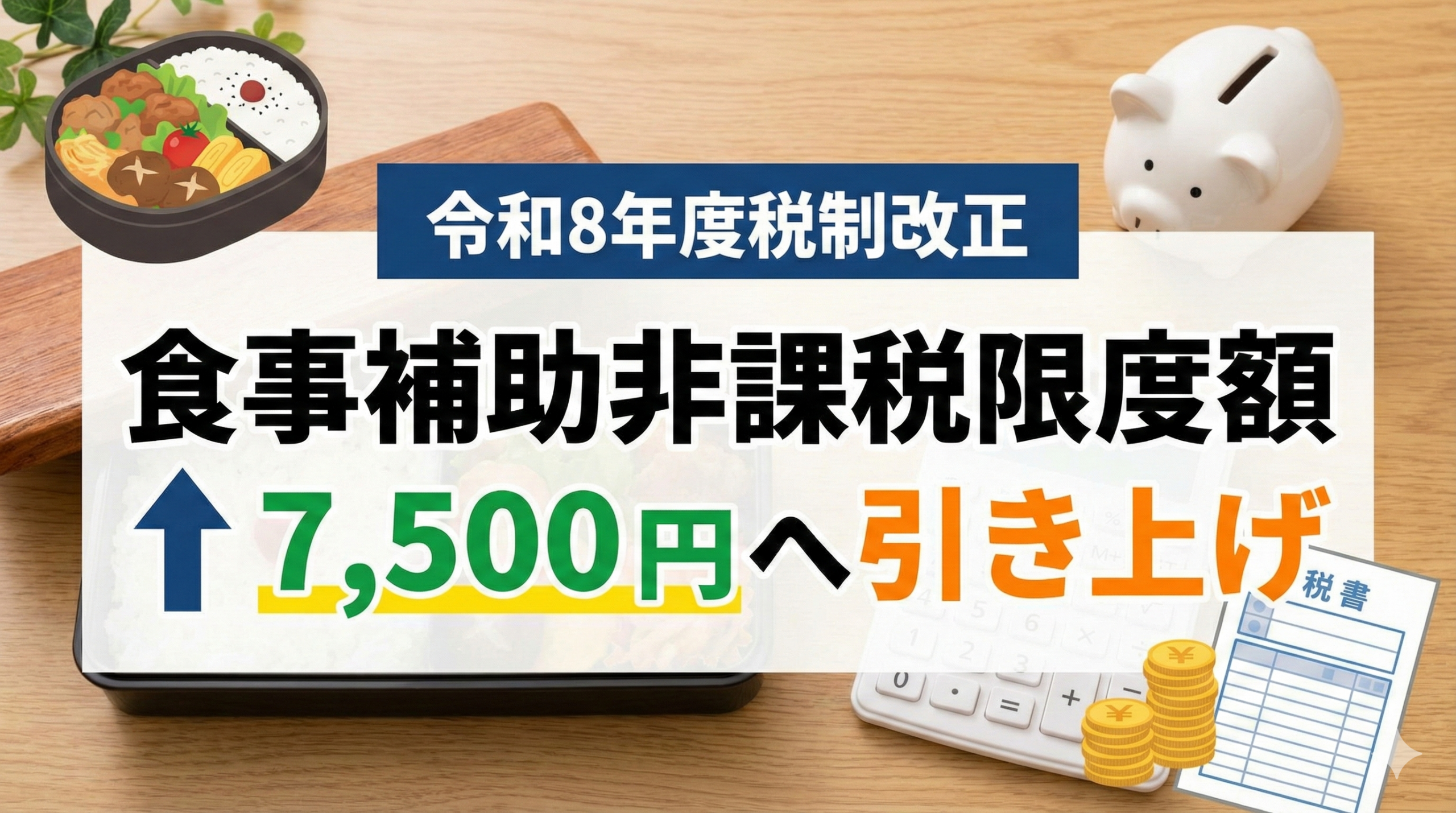

食事補助の非課税限度額7,500円への引き上げは、2026年(令和8年)4月1日から開始されます。2025年12月に政府・与党が決定した「令和8年度税制改正大綱」において、これまで月額3,500円だった非課税限度額が月額7,500円へと倍増以上に引き上げられる方針が正式に決定されました。この改正は1984年以来、実に40年ぶりとなる歴史的な見直しであり、企業の福利厚生と従業員の実質手取りに大きな影響を与えることになります。

本記事では、食事補助7,500円の非課税枠がいつから適用されるのか、その実施時期と開始日の詳細から、制度改正の背景、非課税適用の要件、企業と従業員それぞれのメリット、そして実務上の準備事項まで、包括的に解説していきます。2026年4月の施行に向けて、今から知っておくべき情報をすべてお伝えします。

食事補助7,500円への引き上げはいつから?実施時期と開始日の詳細

食事補助の非課税限度額が7,500円に引き上げられる実施時期は、2026年(令和8年)4月1日です。多くのニュース記事で「2025年改正」という表現が使われていますが、これは「2025年末に改正方針が決まった」という意味であり、2025年中にすぐ適用されるわけではありません。

なぜ2026年4月1日なのか

日本の税制改正には決まったプロセスがあります。まず、前年の12月に与党(自民党・公明党)が「税制改正大綱」として方針を決定します。今回の場合、2025年12月に令和8年度税制改正大綱が決定されました。その後、翌年の1月から3月にかけて開催される通常国会において、所得税法等の改正法案が審議され、可決・成立します。

法律が成立するのは通常2026年3月末頃となり、その法律が実際に施行されるのは日本の会計年度の始まりである4月1日となるのが通例です。したがって、2026年4月1日が食事補助7,500円の開始日として確定的な日程となっています。

制度改正までのスケジュール

2025年12月には、政府・与党による令和8年度税制改正大綱の決定がなされ、7,500円への引き上げ方針が確定しました。2026年1月から3月にかけては、通常国会にて所得税法などの改正法案が提出・審議・可決されます。この期間中に、国税庁から具体的な通達や実務上のQ&Aが公表される可能性が高く、消費税の扱いや端数処理などの細かい実務ルールが確定することになります。

2026年3月には、各企業において4月からの新制度適用に向けた就業規則の改定、従業員への周知、経費精算システムや給与計算システムの設定変更を行う必要があります。そして2026年4月1日の改正法施行をもって、要件を満たせば月額7,500円までが非課税となります。

企業の実務担当者は、2025年度中(2026年3月まで)は現行の3,500円ルールで運用を続け、2026年4月支給分から新制度へ移行する準備を進めることが求められます。

40年ぶりの改正となる食事補助非課税限度額の歴史

食事補助の非課税限度額が現行の月額3,500円に設定されたのは、1984年(昭和59年)のことでした。当時の日本経済はバブル経済前夜の活況の中にありましたが、物価水準は現在とは大きく異なっていました。特筆すべきは、当時の日本にはまだ消費税が存在しなかったという事実です。消費税法が施行されたのは1989年(平成元年)であり、1984年当時は500円硬貨一枚で食堂の定食が食べられる時代でした。

国税庁が定めた月額3,500円という基準は、当時のランチ相場や物価を考慮し、企業が従業員に対して行う福利厚生として「社会通念上妥当」と判断された金額でした。月20日勤務とした場合、1日あたりの補助額は175円となります。当時の昼食代が300円から400円程度であったと考えると、この補助額は食事代の約半額をカバーする十分な支援策として機能していました。

40年間で大きく変化した経済環境

しかし、その後の40年間で日本社会は劇的な変化を遂げました。1989年に消費税が3%で導入され、1997年には5%に、2014年には8%に、そして2019年には10%へと増税が重ねられました。加えて、原材料費の高騰、物流コストの上昇、最低賃金の引き上げに伴う人件費の増加が、飲食店のメニュー価格を押し上げ続けてきました。

特に2022年以降の急激な世界的インフレーションと円安の進行は、「ランチフレーション」と呼ばれるランチ価格の高騰を加速させました。東京都心部のオフィス街では、1,000円以内で満足なランチを食べることが困難になりつつあり、平均的なランチ価格は1,200円から1,500円のレンジに移行しています。

このような経済環境下において、1984年に設定された月額3,500円(1日あたり175円)という補助額は、従業員の昼食代を支援する福利厚生としての実効性を失っていました。現在の1,200円のランチに対して175円の補助では、カバー率は約15%に過ぎません。かつては「食事代の半分を会社が出してくれる」制度だったものが、「ほんの少しの足しにしかならない」制度へと、その実質的価値を大きく毀損させていたのです。

産業界からの強い要望

今回の7,500円への引き上げは、政府が突如として決定したものではありません。長年にわたる産業界からの切実な要望と、粘り強いロビー活動の成果です。

「食事補助上限枠緩和を促進する会」などの業界団体が中心となり、制度改正に向けた活動を展開しました。2024年6月には534社の企業が連名で、非課税枠を月額6,000円へ引き上げることを求める要望書を政府および自民党議員へ提出しました。その後も物価上昇が続き、2025年5月には賛同企業数が1,139社にまで倍増し、要望額も8,000円へと上方修正されていきました。

政府側もこれに呼応し、2025年6月に閣議決定された「骨太の方針2025」において、食事支給に係る所得税非課税限度額が「長年据え置かれた制度の一つ」として明記され、「速やかに見直しを行う」という文言が盛り込まれました。2025年8月には経済産業省が令和8年度税制改正要望において正式に制度の見直しを要求し、最終的に2025年12月の税制改正大綱で月額7,500円への引き上げが決定されました。

食事補助が非課税となるための要件

非課税枠が7,500円に拡大されたとしても、それを適用するための基本的な要件自体が緩和されるわけではありません。むしろ、金額が大きくなる分、要件を満たさなかった場合の税務リスクも増大するため、これまで以上に厳密な理解と運用が求められます。

非課税適用の2つの必須条件

食事補助を給与課税せず、福利厚生費として非課税扱いにするためには、以下の2つの要件を同時に満たす必要があります。これはどちらか一方でも欠ければ、全額が課税対象となる厳格なルールです。

第一の要件は従業員負担要件です。従業員が食事価額(実際にかかった食事代の総額)の50%以上を負担していることが求められます。第二の要件は企業負担限度額要件です。企業の負担額(補助額)が月額7,500円以下(改正前は3,500円以下)であることが必要です。

この2つの要件は、食事補助が「給与の追加払い」ではなく、あくまで「生活支援のための福利厚生」であることを担保するためのものです。

7,500円の消費税の取り扱い

実務上、非常に重要なのが「7,500円」という金額が税込なのか税抜なのかという点です。現行の3,500円基準においては、一般的に税抜金額で判定されるケースが多いですが、企業の経理方式によって異なる場合もあります。

多くの専門記事では「税別3,500円から税別7,500円へ」という表現が見られます。仮に税抜7,500円が上限であるとすれば、消費税10%を加味した税込金額では8,250円が企業負担の上限となり得ます。ただし、これについては2026年の施行前に出される詳細な通達やQ&Aを確認する必要があります。安全策をとるのであれば、税込・税抜にかかわらず7,500円以内に収める設計にしておくのが無難です。

限度額超過時の厳しいペナルティ

限度額を超過した場合の取り扱いには特に注意が必要です。これは「超過分だけが課税される」という甘いルールではありません。1円でも要件を外れれば、会社負担額の全額が給与として課税されるという、非常に厳しい「オール・オア・ナッシング」のルールが適用されます。

例えば、従業員の1ヶ月の食事代総額が16,000円で、会社が上限いっぱいの7,500円を補助し、残りの8,500円を従業員が負担した場合を考えます。従業員負担率は53.1%で50%以上をクリアし、会社負担額は7,500円で限度額以下です。この場合、会社負担の7,500円は全額非課税となり、福利厚生費として処理できます。

一方、会社が誤って7,501円を補助し、従業員負担が8,499円となった場合はどうでしょうか。従業員負担率は53.1%でクリアしていますが、会社負担額が7,500円を1円超えているためアウトとなります。この場合、超過分の1円だけでなく、7,501円全額が給与として課税対象となります。

また、食事代総額が14,000円で会社が7,500円を補助した場合、従業員負担は6,500円となり、負担率は46.4%で50%未満となります。金額は範囲内ですが、負担率要件を満たさないため、会社負担の7,500円全額が課税対象となります。

このように、会社が「良かれと思って」補助を増やしたり、計算ミスで1円でもオーバーしたりすると、税制上の優遇措置がすべて吹き飛んでしまうのです。

「第3の賃上げ」としての経済効果

今回の改正が「第3の賃上げ」というキーワードで語られることが多い理由は、給与として現金を支給する従来の賃上げと比較して、税金や社会保険料の負担が発生しない分、従業員の手取り額を効率的に増やすことができるからです。

給与支給と食事補助の比較

同じ7,500円というコストを会社が負担する場合でも、その支給形態によって従業員が受け取る実質価値には大きな差が生まれます。

給与(基本給や手当)として7,500円昇給させた場合、給与として支給される現金は所得税、住民税、そして社会保険料の算定基礎に含まれます。額面7,500円に対して、社会保険料が約15%、所得税・住民税が合計で約15%から30%程度かかると仮定すると、合計で約30%から40%が天引きされ、手元に残る現金は4,500円から5,250円程度に目減りしてしまいます。また、会社側も従業員の給与増加に伴い社会保険料負担が増え、実質コストは8,700円近くになります。

一方、非課税の食事補助として7,500円相当を支給した場合、要件を満たした食事補助は「福利厚生費」であり、給与所得とはみなされません。所得税・住民税は非課税であり、社会保険料の算定基礎にも含まれません。つまり、7,500円分の食事という価値が、税金を引かれることなくそのまま100%従業員に還元されます。給与支給の場合と比較して、実質的な手取り効果は1.3倍から1.5倍に達します。会社側も給与ではないため社会保険料は発生せず、7,500円のコストはそのまま7,500円で済み、全額を損金(経費)として計上できるため法人税の節税効果も享受できます。

年収の壁問題への解決策

パート・アルバイト従業員の間では「年収の壁(103万円、106万円、130万円の壁)」が大きな問題となっています。少しでも時給が上がると、扶養控除から外れたり、社会保険への加入義務が生じて手取りが減ったりするため、あえて労働時間を抑制する「就業調整」が行われています。

食事補助などの福利厚生費は、原則としてこれらの年収の壁の判定基準となる収入には含まれません。したがって、企業は年収の壁を気にすることなく、パート・アルバイト従業員に対して月額7,500円(年間9万円)の実質的な待遇改善を行うことができます。これは人手不足に悩む小売業や飲食業、サービス業にとって、非常に強力な人材確保の武器となります。

食事補助の拡充は、定期昇給(第1の賃上げ)、ベースアップ(第2の賃上げ)に続く「第3の賃上げ」と定義されています。特に中小企業においては、原資が限られる中でキャッシュアウトを最小限に抑えつつ従業員満足度を最大化する施策として、今回の7,500円への枠拡大は極めて合理的な選択肢となります。

食事補助の実務運用と導入方法

2026年4月からの新制度導入に向けて、企業はどのような準備を進めるべきでしょうか。ここでは具体的な導入ステップと運用上の注意点を解説します。

現物支給の原則と運用方法

食事補助を非課税とするための大原則として、国税庁は「現物支給」を求めています。これは従業員に対して現金を渡す(食事手当として給与振込する)ことは認められないという意味です。現金を渡してしまうと、従業員がそれを食事に使ったかどうか確認できないため、全額が給与課税されます。

しかし「現物支給」といっても、自社で社員食堂を持てる企業は限られています。現代においては多様な運用方法が認められています。

社員食堂(自社調理)は古典的ですが最も確実な現物支給です。仕出し弁当(デリバリー)は会社が弁当業者と契約し、お弁当そのものを従業員に支給する方法で、従業員から代金の半額以上を徴収する必要があります。

設置型社食(オフィスコンビニ)は、オフィス内に冷蔵庫を設置し惣菜やサラダを常備する方法です。「オフィスおかん」や「OFFICE DE YASAI」といったサービスがこれに該当します。チケット・カード方式(ID決済等)は、加盟店での飲食やコンビニでの食品購入にのみ利用できる電子カードやアプリを配布する方法で、「チケットレストラン」などが代表的です。利用履歴がデータとして残り使途が食事に限定されているため、現物支給と同様に扱われます。

テレワーク環境での運用

コロナ禍を経て定着したテレワーク環境下においても、食事補助は有効です。電子カード方式やアプリ決済方式を活用することで、在宅勤務中の従業員にも対応できます。自宅近くのコンビニでお弁当やおにぎりを購入する場合も、指定のカードやアプリで決済すれば補助の対象となります。

ただし、対象品目には制限があります。アルコール(酒類)やタバコ、日用品は当然対象外です。また、野菜や肉などの生鮮食品や米などの「食材」も、業務中の食事として即時消費するものとは区別され、対象外とされることが一般的です。一方でサラダや惣菜、パン、飲料などは対象となります。

就業規則・賃金規程の改定

制度を導入・改定する場合、就業規則や賃金規程(または福利厚生規程)の変更が必須となります。2026年4月の施行に合わせて、以下のポイントを押さえた規定改定を準備する必要があります。

条文の名称については、「食事手当」とすると給与と誤認されやすいため、「食事補助規定」や「福利厚生費規定」として給与とは別の福利厚生であることを明確にします。対象者の範囲は、正社員だけでなく契約社員やパート・アルバイトを含めた全従業員を対象とすることが望ましいです。特定の役職者のみを対象とすると、福利厚生としての普遍性が問われ否認されるリスクがあります。

補助金額の上限は「会社は月額7,500円(税別)を上限として、従業員の食事代の一部を補助する」といった文言に変更します。負担義務については「従業員は食事代の50%以上を負担するものとする」という条項を必ず入れ、非課税要件を満たす意思を規定上も明らかにします。

深夜勤務・残業食事の特例

通常の昼食補助(月額7,500円枠)とは別に、深夜勤務者等の食事に関する特例が存在します。

残業や宿日直を行う際に会社が提供する食事(現物)は、その金額が社会通念上妥当であれば全額が非課税となり、7,500円の上限や50%負担ルールは適用されません。また、深夜勤務者に対しては現物支給が困難な場合に限り現金での補助が認められており、今回の改正大綱により1食あたりの上限が現行の300円以下から650円以下へと引き上げられる見込みです。24時間稼働の工場や医療・介護現場では、この夜食代650円の改正も大きなインパクトを持ちます。

企業が直面する課題とリスク管理

7,500円への引き上げは企業にとってチャンスですが、同時に新たな課題も生じます。

コスト面での経営判断

上限が7,500円になったからといって、必ずしも上限いっぱいまで支給する必要はありません。しかし、採用市場においては「食事補助7,500円支給」をアピールする競合他社が現れるでしょう。人材獲得競争に勝つためには、他社水準を意識した制度設計が不可欠です。

仮に従業員100名の企業で、これまでの3,500円から7,500円へと補助額を4,000円増額した場合、月間のコスト増は40万円、年間で480万円になります。これを単なる経費増と捉えるか、離職率低下や採用コスト削減のための戦略的投資と捉えるか、経営者の判断力が問われます。

従業員間の公平性確保

「本社には社食があるが支店にはない」「内勤者は毎日使えるが外回りの営業職は使えない」といった利用格差は、従業員の不満やエンゲージメント低下に直結します。7,500円という大きな金額が動くようになる分、この不公平感はより深刻化する恐れがあります。

この問題を解決するためには、特定の場所でしか使えない物理的な社食や設置型サービスだけでなく、全国の飲食店やコンビニで使える汎用性の高いサービスを併用し、誰でも・どこでも・公平に恩恵を受けられる仕組みを構築することが重要です。

管理業務のデジタル化

食事補助の非課税適用には「50%以上負担」と「上限額管理」の徹底が不可欠です。従業員一人ひとりの日々の食事代をアナログで集計し、毎月の給与計算時にチェックするのは膨大な工数となります。

改正を機に、これらの計算を自動化できる福利厚生プラットフォームやアプリを導入し、給与計算システムと連携させるなど管理業務のデジタル化を進めることが推奨されます。手作業による計算ミスが全額課税という重大なコンプライアンス違反を招くリスクを考慮すれば、システム投資は十分に見合うものです。

食事補助7,500円がもたらす未来と企業のアクション

月額7,500円の補助があり従業員が同額を負担すれば、月額15,000円分のランチ予算が確保できます。月20日勤務とすれば、1食あたり750円となります。これまでの3,500円時代では安価なカップ麺や菓子パンで済ませざるを得なかった従業員も、750円の予算があれば野菜たっぷりの定食や栄養バランスの取れたお弁当を選ぶことができます。

これは企業の「健康経営」にとって強力な推進力となります。従業員の食生活が改善されれば、生活習慣病のリスクが減り、長期的には医療費の削減や生産性の向上につながります。また、従業員が外食や中食を積極的に利用するようになれば、地域の飲食店やコンビニ業界にとっても需要喚起となり、地域経済の活性化にも貢献します。

企業が今すぐ着手すべきこと

食事補助の非課税枠7,500円への引き上げは、2026年4月1日から開始される確度の高い未来です。企業の経営者や人事担当者は、改正法の成立を待つのではなく、以下のステップで検討を開始することをお勧めします。

まず現状分析として、自社の現在の食事補助制度の利用率、従業員の満足度、運用コストを把握します。次に制度設計として、2026年4月から補助額をいくらに設定するか(7,500円満額か段階的に引き上げるか)、対象者をどうするかを検討します。

シミュレーションとして、新制度導入によるコスト増と、それによる社会保険料削減効果、採用・定着への効果を試算します。サービス選定として、公平かつ管理負担の少ないアウトソーシングサービスの導入を検討し、ベンダーへの資料請求や見積もり依頼を行います。最後に規定準備として、2026年3月までに労使協定の締結や就業規則の改定が完了するようスケジュールを立てます。

40年ぶりの大改正は、企業が従業員に対して「生活を支える」というメッセージを明確に伝える絶好の機会です。この波に乗り遅れることなく、戦略的な福利厚生の再構築を行うことが、これからの時代を生き抜く企業の条件となるでしょう。

まとめ

食事補助の非課税限度額7,500円への引き上げは、2026年(令和8年)4月1日から開始されます。2025年12月に決定された令和8年度税制改正大綱に基づき、通常国会での法案審議を経て施行される運びとなっています。

この改正は1984年以来40年ぶりとなる歴史的な見直しであり、月額3,500円から7,500円へと倍増以上の引き上げとなります。非課税の要件として、従業員が食事代の50%以上を負担すること、および会社負担が月額7,500円以下であることの2つを同時に満たす必要があり、要件を1円でも外れると全額が課税対象となる厳格なルールが適用されます。

「第3の賃上げ」として位置づけられるこの制度は、従業員の実質手取りを効率的に増やし、企業にとっても社会保険料負担の増加なく福利厚生を拡充できるメリットがあります。2026年4月の施行に向けて、今から制度設計や規定準備を進めることで、スムーズな移行が可能となります。

コメント